Julia Braun

Da BBC News Brasil em São Paulo

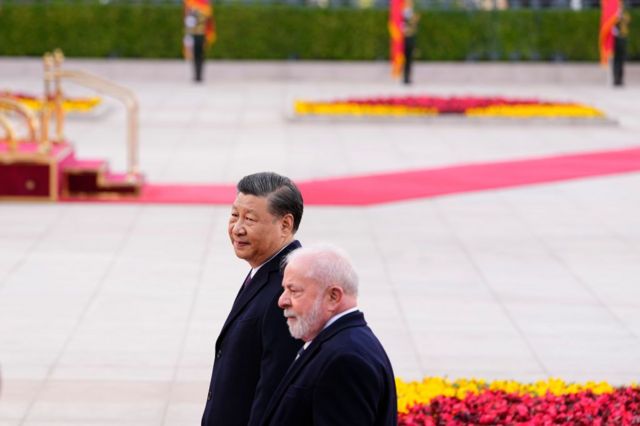

No último final de semana, Brasil e China completaram a primeira operação comercial realizada apenas com as moedas locais dos dois países — yuan e real.

A transação envolvendo uma empresa de celulose brasileira foi concretizada após a assinatura de um memorando de entendimento entre Brasília e Pequim durante a viagem do presidente Luiz Inácio Lula da Silva ao gigante asiático em abril deste ano.

O presidente brasileiro vem pedindo que o Sul Global seja menos dependente do dólar.

Do yuan chinês à bitcoin, as discussões sobre alternativas à moeda tem se estendido por mais de um ano.

Alimentado pelos receios de que os Estados Unidos possam estar usando o dólar como uma arma em um sistema financeiro global dominado pela moeda, o debate se tornou tão atual que foi um dos principais temas avaliados pelos integrantes dos Brics durante a 15ª cúpula do bloco em agosto.

No encontro, as lideranças de Brasil, Rússia, Índia, China e África do Sul discutiram a criação de uma moeda comum para facilitar as transações entre os membros do grupo — a decisão ainda não foi implementada oficialmente, mas segundo Lula a área econômica de cada país fará estudos para que propostas sejam apresentadas na próxima reunião da cúpula, em 2024.

“Quem decidiu que era o dólar a moeda depois que desapareceu o ouro como padrão? Por que não foi iene? Por que não foi o real? Por que não foi peso? Porque as nossas moedas eram fracas, porque hoje um país precisa correr atrás do dólar para poder exportar, quando ele poderia exportar sua própria moeda e os bancos centrais certamente poderiam cuidar disso”, afirmou o presidente brasileiro em sua passagem por Pequim.

Em que se baseiam as acusações?

No plano de fundo do debate estão as constantes acusações por parte de adversários políticos e econômicos dos EUA, como Rússia e China, e até de analistas e especialistas do mercado financeiro, de que Washington tem se aproveitado da dominância do dólar para agir em seu próprio benefício em questões geopolíticas.

A guerra na Ucrânia tornou as denúncias mais intensas. As sanções implementadas contra a Rússia pelos EUA e seus aliados se beneficiaram da onipresença do dólar americano para penalizar Moscou.

Desde a aplicação das medidas, os principais bancos russos foram excluídos do Swift, a principal rede de pagamentos globais, que conecta 11 mil instituições financeiras em mais de 200 países.

Além disso, o país teve suas reservas internacionais congeladas e, logo no início do conflito, os EUA impediram o Banco Central da Rússia de realizar transações em dólar, além de terem bloqueado totalmente o fundo de investimento direto russo.

“Em outras palavras, o sistema baseado no dólar simplesmente não está mais disponível para os indivíduos, empresas ou regime sancionado”, explica Zongyuan Zoe Liu, pesquisadora do think tank americano Council on Foreign Relations (CFR).

“Isso vai desde o nível mais básico, com a proibição de acesso a uma conta bancária ou um cartão de crédito, até o que chamamos de sanções secundárias, quando nenhuma outra entidade pode facilitar transações para essa entidade ou regime sancionado de forma legal, sob risco de ser penalizada também.”

Segundo Liu, o debate sobre o uso de moedas alternativas é motivado em parte pelo desejo de mitigar os riscos e perdas em caso de sanções americanas.

Isso é verdade especialmente para países que já foram penalizados no passado ou que correm o risco de enfrentarem sanções no futuro.

E a lista de sanções aplicadas pelos EUA nos últimos anos não é curta. Inclui governos estrangeiros identificados por Washington como apoiadores do terrorismo, responsáveis pela proliferação de armas nucleares ou acusados de violações de direitos humanos e corrupção, como Irã, Cuba, Coreia do Norte, Síria, Belarus, Burundi, República Centro-Africana, Congo, Líbia, Nicarágua, Somália, Sudão do Sul, Venezuela, Iêmen e Zimbábue.

Também foram alvos entidades ou indivíduos que não cumpriram normas do Conselho de Segurança da ONU e indivíduos e organizações ligadas a Vladimir Putin, entre eles Andrey Menichenko, o homem mais rico da Rússia.

Por tudo isso, o dólar tem sido tratado constantemente em encontros entre autoridades russas e chinesas. A China também promove tratados bilaterais com diversos países para que as trocas comerciais sejam realizadas em yuan e na moeda nacional do país, o renmimbi.

Renmimbi é o nome da moeda oficial da China. Enquanto ela é utilizada como valor de troca em compra e venda de mercadorias, o yuan serve como um numerário aplicado para se tornar o valor de base no mercado e, assim, monitorar preços. Mas nos últimos anos, o yuan virou praticamente um sinônimo da moeda na linguagem menos formal.

Durante a cúpula dos Brics em agosto, Putin disse em um discurso transmitido online que as sanções financeiras e o congelamento de ativos pelo Ocidente equivalem a “pisar em todas as normas e regras básicas do livre comércio”.

Em junho, Andrei Kostin, CEO do VTB, o segundo maior banco da Rússia, controlado pelo Estado, também fez duras críticas à dominância do dólar em entrevista à agência Reuters. “A longa era histórica do domínio do dólar americano está chegando ao fim”, disse o ex-diplomata, que afirmou ainda acreditar que os EUA estão delineando um conflito “pior que o da Guerra Fria”.

Há ainda quem acuse Washington de usar as sanções — e o dólar — como moeda de barganha em prol de seus interesses.

Em setembro, o governo de Joe Biden autorizou bancos a burlarem as sanções contra o Irã e transferirem a soma de US$ 6 bilhões, bloqueados na Coreia do Sul, numa troca pela liberação de cinco americanos detidos no país do Oriente Médio. Washington avisou que teria direito de controle sobre como e quando o dinheiro será gasto.

Dezenas de bilhões de dólares do Irã, advindos do petróleo e de outras exportações, foram congelados em contas bancárias em todo o mundo desde 2018, quando o então presidente Donald Trump abandonou um acordo nuclear internacional com Teerã e restabeleceu as sanções americanas.

Potências proeminentes como Índia e Emirados Árabes Unidos (EAU) também começaram oficialmente a negociar entre si em suas moedas locais.

Mesmo aliados de longa data, como a França, realizaram transações em outras moedas desde que os EUA aumentaram as suas sanções. Em abril, o presidente francês Emmanuel Macron disse que a Europa deve reduzir a sua dependência do dólar americano, a fim de manter a sua “autonomia estratégica” e evitar tornar-se “vassalo” (subordinado) de Washington.

Mas segundo os especialistas consultados pela BBC News Brasil, há também razões puramente econômicas por trás do debate.

“Muitos países, como a China, buscam reduzir o custo das transações e mitigar o risco cambial envolvido em usar o dólar”, afirma Liu.

Os custos envolvidos dizem respeito às taxas de conversão, que influenciam os preços de compra e venda nas importações e exportações. Por riscos cambiais, a especialista se refere, por exemplo, à volatilidade das taxas de câmbio, sob a qual muitos países que usam o dólar americano em transações estão sempre sujeitos.

Como o dólar se tornou a moeda dominante?

“O fato de os Estados Unidos terem poder para desligar outros governos ou empresas do sistema financeiro global baseado no dólar está muito ligado ao estatuto dominante da moeda”, explica Zongyuan Zoe Liu.

Segundo a especialista, essa dominância do dólar pode ser notada ou medida de diferentes formas. Ela destaca, por exemplo, o quadro atual em que os mercados de títulos dos EUA são os mais líquidos e profundos.

Isso significa que eles são considerados os mais seguros do mundo, pois um risco de um calote é praticamente nulo. “É quase tão bom quanto dinheiro, por isso chamamos de ativos de risco zero”, diz Liu.

O dólar também é a moeda mais usada nas reservas globais e nas transações no sistema Swift. Os bancos centrais de diversos países ainda mantêm suas reservas internacionais em dólar.

Além disso, a moeda domina no comércio internacional de commodities, especialmente no mercado de petróleo, em que o valor do barril é sempre precificado em dólares.

Ou seja, países, empresas, bancos ou indivíduos sancionados pelos EUA podem ser totalmente excluídos do sistema monetário financeiro internacional e do sistema de pagamentos global, a depender do nível das sanções.

Para Pedro Paulo Bastos, professor do Instituto de Economia da Unicamp, foi isso o que aconteceu com a Rússia. “Já havíamos visto algo semelhante acontecer com o Irã, mas nunca com um país do tamanho da Rússia, gigante tanto do ponto de vista geopolítico quanto econômico, especialmente importante para o provimento de petróleo, gás e cereais”, diz.

A consolidação do dólar como moeda internacional tem origem no período posterior à 2ª Guerra Mundial, quando os EUA, em conjunto com a Inglaterra, criaram o padrão ouro-dólar e, ao mesmo tempo, o Fundo Monetário Internacional (FMI) e o Banco Mundial.

A decisão foi tomada pelos chamados acordos de Bretton Woods, que definiram que cada país seria obrigado a manter a taxa de câmbio de sua moeda “congelada” ao dólar, com margem de manobra de cerca de 1%. A moeda norte-americana, por sua vez, estaria ligada ao valor do ouro em uma base fixa.

Em 1971, os EUA aboliram unilateralmente os acordos e abandonaram o padrão ouro, de forma que o dólar tornou-se uma moeda fiduciária.

“Ou seja, você determina que a moeda seja emitida e o único limite para seu uso é a confiança no valor dela. Não precisa mais ter um lastro metálico ou baseado em uma mercadoria específica”, explica Bastos.

Quais os interesses brasileiros?

Para o professor da Unicamp, os interesses econômicos e a vontade de reduzir custo e riscos ajudam a explicar a relevância do tema para o Brasil — e para os demais países membros dos Brics.

Mas segundo ele, usar o yuan chinês ou lutar por uma moeda comum é também uma forma de se proteger de eventuais ações dos EUA contra importantes aliados econômicos.

“O Brasil não quer ficar inteiramente sujeito às prioridades e decisões arbitrárias do Estado americano”, diz, afirmando ainda que quaisquer medidas punitivas tomadas por Washington contra Pequim podem ser extremamente danosas para o mercado brasileiro, que tem nos chineses seus maiores parceiros comerciais da atualidade.

Ao mesmo tempo, também há preocupação com a neutralidade. “O real evidentemente não tem condições de ser uma moeda internacional relevante, mas essa movimentação garante ao governo brasileiro mais autonomia, ao mesmo tempo em que opera de uma forma mais neutra”, diz Pedro Paulo Bastos, da Unicamp. “Se recusar a usar o yuan seria se alinhar politicamente com os EUA.”

Segundo o jornal Valor Econômico, circulam ainda no governo brasileiro queixas sobre como as sanções americanas poderiam estar dificultando o pagamento e renegociação das dívidas atrasadas de US$ 520 milhões de Cuba e de US$ 1,3 bilhão da Venezuela com o Brasil.

Em abril do ano passado, na esteira das discussões sobre a criação de uma “unidade de referência comum para o comércio” entre Brasil e Argentina, o ministro da Fazenda Fernando Haddad e o economista Gabriel Galípolo, hoje diretor de política monetária do Banco Central, publicaram um artigo no jornal Folha de S. Paulo em que propunham o uso de uma moeda comum para toda a América do Sul.

Haddad e Galípolo defenderam que isso poderia ajudar países a protegerem sua soberania de possíveis sanções impostas por potências estrangeiras, sobretudo dos EUA, que estão no “topo da hierarquia mundial”, por terem o privilégio de poder emitir a moeda internacional.

“Os EUA e a Europa se valeram do poder de suas moedas para impor severas sanções contra a Rússia, confiscando reservas internacionais e excluindo-a do sistema de pagamentos internacionais (Swift)”, escreveram.

“A utilização do poder da moeda em âmbito internacional renova o debate sobre sua relação com a soberania e a capacidade de autodeterminação dos povos, em especial para países com moedas consideradas não conversíveis. Por não serem aceitas como meio de pagamento e reserva de valor no mercado internacional, seus gestores estão mais sujeitos às limitações impostas pela volatilidade do mercado financeiro internacional.”

O que dizem os EUA?

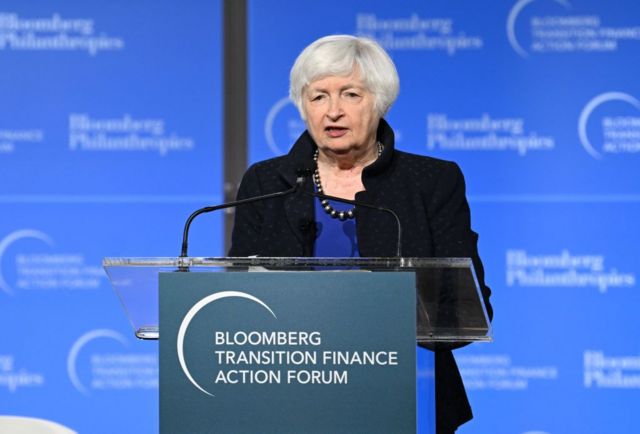

Quando questionada sobre o impacto dos debates sobre a busca por novas moedas, a secretária do Tesouro dos Estados Unidos, Janet Yellen, admitiu que as sanções motivaram alguns países a procurar alternativas monetárias — mas garantiu que o dólar permanecerá dominante.

“O dólar desempenha o papel que desempenha no sistema financeiro mundial por razões muito boas que nenhum outro país é capaz de replicar, incluindo a China”, disse ela em uma audiência no Congresso americano em junho.

“Temos mercados financeiros abertos com profunda liquidez, um Estado de direito forte e uma ausência de controles de capital.”

Ela alertou, no entanto, que a participação do dólar nas reservas globais pode continuar a diminuir à medida que os países procuram “diversificar” — o dólar americano viu uma queda de 8% em sua participação nas reservas globais em 2022.

Os americanos ainda defendem sua política de implementação de sanções como justa. No caso da Rússia, o presidente Joe Biden afirmou em diversas ocasiões que Putin “escolheu a guerra” e agora “ele e o seu país sofrerão as consequências”.

“Os Estados Unidos não estão fazendo isso sozinhos. Durante meses, temos construído uma coligação de parceiros que representam bem mais de metade da economia global”, disse Biden ao anunciar uma segunda rodada de sanções contra Moscou e seus aliados em fevereiro de 2022.

É possível ‘desdolarizar’ a economia mundial?

Em debates sobre o tema, economistas discordam sobre a possibilidade do dólar ser destronado diante das campanhas por mais diversidade monetária.

Mas segundo os analistas, discutir propostas ou a criação de moedas comuns não significa necessariamente acabar com o dólar.

“Não necessariamente todos os países [que buscam alternativas ao dólar] estão ativamente buscando ‘desdolarizar’ o sistema global ou destronar o dólar americano”, diz Zongyuan Zoe Liu. “Porque na maioria das circunstâncias, ter uma moeda única para precificar e liquidar o comércio internacional é uma conveniência.”

A pesquisadora explica que, antes da adoção de uma moeda global, as transações eram mais complexas, especialmente no momento de precificar os produtos.

A própria China, diz Liu, se beneficia por vezes da dolarização da economia. “Nunca um político chinês disse que o país tem interesse na desdolarização. O processo de internacionalização do renminbi tem sido feito com muita cautela e de forma gradual”, afirma.

Mas, na opinião da pesquisadora, há espaço para o crescimento e ganho de influência de moedas alternativas à americana.

“A infraestrutura para o desenvolvimento de um sistema financeiro global alternativo já está fazendo progressos”, avalia.

Liu cita como exemplos iniciativas a nível individual de diferentes países, como a Rússia que tem sua própria versão do sistema de pagamentos Swift, chamado SPFS, ou a China que possui o Cross-Border Interbank Payment System, baseado em renminbis. Índia, África e Irã também desenvolveram aparelhos semelhantes.

“É uma questão de se esses países serão capazes de conectar essas infraestruturas domésticas”, diz.

“Mas até hoje nenhuma outra moeda chegou perto de atingir o desempenho superior do sistema baseado no dólar. O Tesouro dos EUA é um proxy de risco zero para o sistema financeiro moderno.”

Para Pedro Paulo Bastos, superar esse status é uma tarefa extremamente difícil neste momento.

“Existe uma enorme dependência da economia de redes. O fato de os países precisarem estar na rede os obriga a utilizar os protocolos e métodos que são típicos dessa rede – e como essa rede usa o dólar, todo o mundo vai precisar usar. Isso acaba reforçando e reproduzindo essa rede no longo prazo”, diz.

O economista ressalta ainda que o sistema financeiro chinês – um dos principais cotados no momento – enfrentaria grande resistência do próprio governo comandado pelo Partido Comunista Chinês em caso de uma expansão global.

“O yuan não pode substituir o dólar porque o sistema financeiro chinês não é integrado ao mundial e o Estado chinês não quer isso”, diz. “Fazer essa integração significaria fortalecer muito o poder dos financistas e a política do PCC é estimular o desenvolvimento capitalista mantendo o controle político pelo Estado.”

Em debates sobre o tema, o ex-economista do Goldman Sachs que cunhou o acrônimo Bric (ainda sem a África do Sul), Jim O’Neill, classificou como “ridícula” a ideia de que o grupo possa desenvolver sua própria moeda.

“Nada disso acontecerá até que esses países queiram que suas moedas sejam usadas por pessoas em outras partes do mundo”, disse O’Neill ao jornal Financial Times sobre previsões de que o iene, o euro ou o renminbi eventualmente superariam o dólar.

Já Joseph W. Sullivan, ex-assessor econômico da Casa Branca durante a administração Trump, afirmou que uma moeda comum dos Brics pode sim “balançar a dominância do dólar”.

Em um artigo publicado na revista Foreign Policy, ele afirmou que “todos os governos dos Brics indicaram que querem entrar juntos pela porta de braços dados para emitir uma moeda conjunta”.

“Eles podem tropeçar por essa porta e desapontar aqueles que esperam que a moeda dos Brics fosse onda de choque geopolítica, mas também podem avançar”, escreveu.

Fonte: BBC News | Brasil

Fotografia: GETTY IMAGES