Thais Carrança

Da BBC News Brasil em São Paulo

O Comitê de Política Monetária (Copom) do Banco Central reduziu nesta quarta-feira (2/8) a Selic, taxa básica de juros da economia brasileira, em 0,50 ponto percentual (p.p.), de 13,75% ao ano, para 13,25%.

O corte é o primeiro desde agosto de 2020 e ocorre após meses de trocas de farpas entre o governo de Luiz Inácio Lula da Silva (PT) e o presidente do Banco Central, Roberto Campos Neto, sobre o nível dos juros no Brasil e seus efeitos sobre a atividade econômica do país.

A redução neste início de agosto veio acima da expectativa da maioria dos agentes do mercado financeiro, que era de um corte de 0,25 p.p.

Mas nas últimas semanas cresceu a aposta na baixa de 0,50 p.p., após sinais de perda de fôlego da economia e de a inflação ter perdido força ao longo dos últimos meses, de mais de 12% no acumulado de 12 meses até abril de 2022, para 3,16% em junho deste ano, segundo o IBGE (Instituto Brasileiro de Geografia e Estatística).

A taxa básica de juros é o principal instrumento usado pelo Banco Central para controlar a inflação, ao influenciar o nível de todas as demais taxas praticadas no mercado.

Quando os juros sobem, fica mais caro para famílias e empresas emprestarem dinheiro para consumir e investir. Quando os juros caem, como agora, é esperado efeito contrário.

A expectativa dos analistas é de que a Selic seja reduzida gradualmente ao longo dos próximos meses, chegando a 12% ao fim deste ano, 9,25% em dezembro de 2024 e 8,75% em 2025 e 8,5% em 2026, segundo expectativas colhidas pelo boletim Focus do Banco Central.

Mas como esse queda dos juros deve afetar as principais modalidades de crédito usadas pelos consumidores brasileiros, como cartão de crédito, cheque especial e empréstimos pessoais?

O financiamento habitacional pode ficar mais barato?

E por que, mesmo após dois anos de quedas esperados à frente, a Selic não deve ir muito abaixo dos 10%, mantendo o nível de juros do país elevado?

Ouvimos cinco especialistas e trazemos todas essas informações.

Como a queda da Selic vai afetar o crédito

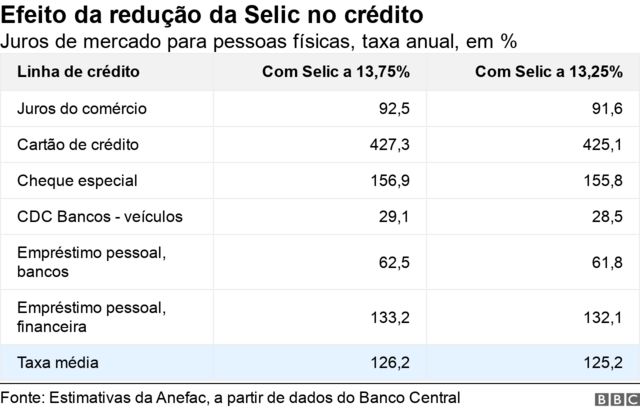

A Anefac (Associação Nacional dos Executivos de Finanças, Administração e Contabilidade) calcula o efeito do corte de 0,50 p.p. na Selic sobre as principais modalidades de crédito usadas pelos brasileiros: compras parceladas no varejo, cartão de crédito, cheque especial, CDC (Crédito Direto ao Consumidor) para compra de veículos e empréstimo pessoal em bancos e financeiras.

“O impacto imediato é muito pequeno”, resume Miguel José Ribeiro de Oliveira, diretor executivo de Estudos e Pesquisas Econômicas da Anefac.

Segundo Oliveira, isso ocorre porque existe uma diferença de magnitude muito grande entre a Selic e as taxas de juros cobradas aos consumidores.

Quando a Selic estava em 13,75% ao ano, a taxa média de juros nas operações de crédito mais comuns estava em 126,2% ao ano em julho, segundo a Anefac.

Agora, com a Selic indo a 13,25%, a expectativa é de que essa taxa média recue para 125,2%, uma variação quase insignificante, observa o especialista.

O economista explica que as taxas de juros praticadas no mercado são compostas por cinco grupos de custos:

- a Selic, que determina quanto o dinheiro custa para o banco;

- a chamada “cunha fiscal”, que são impostos compulsórios embutidos nas taxas de juros;

- as despesas administrativas, que são os custos dos bancos com processos, agências, funcionários, entre outros;

- o risco de inadimplência, que é a parcela dos empréstimos que o banco espera não receber de volta;

- a margem líquida do banco, que é o lucro da instituição com a operação.

“O simples fato de que o Banco Central baixou a Selic não significa que as taxas de juros vão cair imediatamente”, observa Oliveira, diante dos diversos itens que compõem os juros de mercado.

O risco de crédito é um dos fatores que deve segurar a queda dos juros de mercado neste momento, considera o diretor da Anefac.

No crédito corporativo, ele cita as entradas em recuperação judicial de grandes empresas como Americanas, Grupo Petrópolis e Oi (que recorreu à proteção contra credores pela segunda vez em sete anos) como fatores que impactaram o balanço dos bancos e aumentaram o volume de provisões para inadimplência – o que se reflete nas taxas de juros e na oferta de crédito.

Além disso, o elevado endividamento e inadimplência das famílias também mantém a percepção de risco elevada para pessoas físicas, embora esses indicadores devam melhorar nos próximos meses, com os efeitos do programa Desenrola, de negociações de dívida.

Defasagem temporal

Rachel de Sá, chefe de economia da gestora de recursos Rico Investimentos, lembra ainda que, no Brasil, estudos mostram que os efeitos de variações da Selic levam entre três e seis meses para serem sentidos no mercado de crédito.

“É até relativamente rápido, comparado a outros países, mas tem uma demora”, diz Sá.

“Não é porque o juro caiu agora que amanhã você vai pedir um financiamento imobiliário e ele vai estar mais barato, é um processo que leva alguns meses, assim como a elevação do juros também demorou para ser sentida”, acrescenta.

Claudia Yoshinaga, coordenadora do Centro de Estudos em Finanças da FGV (Fundação Getulio Vargas), observa que as taxas que devem responder mais à queda de juros são as com garantias mais fortes, como o crédito imobiliário e para compra de veículos.

Mas ela também acredita que esse efeito não é imediato e que deverá ser mais perceptível para os consumidores quando a Selic voltar ao patamar de um dígito (isto é, abaixo dos 10%) e com o passar dos meses, se mantida a trajetória de queda gradual da taxa básica de juros.

“Se viermos num ritmo de reduções sucessivas da taxa, isso começa a sinalizar para o mercado e para os bancos que o ambiente [de negócios] está mais estável, que a trajetória de queda veio para ficar, o que possibilita pensar em empréstimos de prazos mais longos, a níveis [de juros] menores.”

É hora de comprar imóveis financiados?

Para quem está pensando em comprar a casa própria, o custo do financiamento é uma questão fundamental. Isso porque a compra de um imóvel é um gasto que compromete geralmente de 20% a 30% da renda mensal de uma família, por um período longo, de 20 a 25 anos.

“O crédito imobiliário é aquele que está mais intimamente ligado à variação da Selic, de todos os créditos”, afirma Alberto Ajzental, coordenador do curso de Negócios Imobiliários da FGV.

O professor explica que esse é um crédito que tem uma garantia real forte (em geral, o próprio imóvel), o que faz com que essa seja a modalidade de crédito com menor spread – diferença entre o que o banco paga de juros a um investidor e o que ele cobra de juros em um empréstimo.

“Por ter o menor spread, o crédito imobiliário é o mais sensível à variação da Selic”, diz Ajzental.

O professor da FGV observa, porém, que essa relação não é linear. Por exemplo, enquanto a Selic foi de uma mínima de 2% ao ano durante a pandemia, para 13,75% até julho deste ano, a taxa média do financiamento imobiliário variou nesse período entre uma faixa de 7% a 12% ao ano.

Ou seja, a variação dos juros do crédito imobiliário é menos ampla do que a da Selic, a uma razão de 1 para 2. Isto é, o juros do crédito imobiliário variam 1 ponto a cada 2 pontos de variação da Selic.

“Com a Selic indo de 13,75% a 12% no final do ano, se a expectativa do boletim Focus do Banco Central se confirmar, será uma queda de 1,75 ponto em quatro reuniões do Copom”, diz Ajzental.

“Então podemos estimar que o crédito imobiliário pode cair entre 0,75 e 1 ponto, acompanhando os quase 2 pontos de queda da Selic até o final do ano”, calcula o especialista.

Ele reforça, porém, que esse efeito não é imediato, podendo levar até três meses para os juros do crédito imobiliário caírem em função de cortes na Selic anteriores.

Mas então é melhor esperar os juros caírem para financiar um imóvel? Não necessariamente, diz o professor da FGV.

“A compra de um imóvel não pode ser feita com uma visão imediatista, se a família achar uma boa oportunidade, deve comprar sim, porque há uma carta na manga que é a portabilidade”, diz Ajzental.

Ele faz referência à opção criada em 2013 pelo Banco Central, que permite ao consumidor levar uma dívida de um banco para outro, negociando taxas de juros menores para pagamento.

“Mesmo que você compre com uma taxa um pouco mais alta agora, passados um ou dois anos, você pode pedir a portabilidade e negociar uma taxa melhor com outro banco. Se estamos falando de uma dívida de 20 a 25 anos, os um ou dois anos que você pagou mais caro serão diluídos”, afirma.

Preços dos imóveis e recursos da poupança

O professor cita ainda outros dois motivos para não esperar, caso surja uma boa oportunidade de compra de um imóvel.

O primeiro é que, com a queda da Selic e a melhora esperada na atividade econômica, deve aumentar também a demanda por imóveis, o que pode levar a uma alta de preços das propriedades.

O segundo fator é a disponibilidade de recursos na poupança.

Atualmente mais de 50% da captação de recursos para o crédito imobiliário vem da poupança, cuja rentabilidade também está ligada à Selic, explica o professor da FGV.

Quem investe em poupança é remunerado a 0,5% mais a variação da TR (Taxa Referencial, um outro indexador de contratos financeiros), quando a Selic está acima de 8,5%; e a 70% da Selic quando a taxa básica de juros está abaixo de 8,5% ao ano.

Então quedas maiores da Selic podem retirar recursos da poupança, devido à perda de rentabilidade e maior atratividade de investimentos de renda variável. Isso pode diminuir a oferta de crédito imobiliário, pressionando as taxas.

E por que juros são tão altos no Brasil?

Todos os especialistas ouvidos pela BBC News Brasil são unânimes na visão de que a Selic não deve voltar nos próximos anos ao patamar de 2% visto durante a pandemia – a não ser que ocorra uma catástrofe econômica que exija um forte estímulo monetário.

Pela expectativa atual do mercado, se tudo seguir como esperado, a taxa básica de juros chegaria pouco abaixo dos 9%, e isso somente em 2025.

Sérgio Vale, economista-chefe da MB Associados, explica que são vários os fatores para os juros no Brasil serem mais altos do que em outros países.

Historicamente, um dos motivos para isso é a questão fiscal.

“O Brasil tem um perfil fiscal muito ruim, uma dívida pública muito elevada e um déficit [nas contas públicas] muito elevado, especialmente nos últimos dez anos”, diz Vale.

“Isso significa um prêmio de risco mais elevado e que o mercado acaba cobrando uma taxa de juros maior [para financiar a dívida pública] por conta dessa percepção de risco. Assim, para o governo emitir títulos, precisa oferecer uma taxa maior, para o mercado aceitar.”

Rachel de Sá, da Rico Investimentos, cita ainda a elevada indexação da economia, que é o fato de muitos contratos serem reajustados pela inflação passada – como aluguéis, salários, etc.

Isso gera uma persistência da inflação, o que exige juros mais altos para controlá-la.

A economista observa ainda a baixa competitividade no setor bancário (o que tem melhorado nos últimos anos, com a proliferação dos bancos digitais e fintechs) e a grande oferta de juros subsidiados no Brasil – através do BNDES, por exemplo – como fatores que contribuem para que os juros por aqui sejam mais altos.

Ainda entre os fatores históricos, Vale cita a dificuldade dos credores de resgatar garantias no Brasil, o que torna os empréstimos mais arriscados e a chance de inadimplência maior, fazendo com que as taxas médias de juros de mercado sejam mais elevadas, para compensar esses riscos.

Mas, além desses fatores estruturais, há motivos para o Banco Central ser cauteloso no momento atual, reduzindo as taxas de juros de forma lenta e gradual, avaliam os economistas.

“A primeira ‘pernada’ do processo desinflacionário já aconteceu, vemos os preços dos alimentos caindo e os preços de bens industrializados com inflação bem mais baixa, após um período de muito desequilíbrio na economia global com a economia”, diz Rachel de Sá, da Rico.

“O problema agora é a inflação de serviços, então o Banco Central deve ser muito cauteloso, porque há riscos também no mundo”, acrescenta a economista.

Entre esses riscos que devem impedir uma queda mais rápida dos juros no Brasil, ela cita os juros em alta nos EUA, inflação ainda pressionada na Europa, riscos climáticos do El Niño e a situação geopolítica na região do Mar Negro, que pode pressionar o preço dos grãos.

Internamente, embora a situação fiscal tenha melhorado com a aprovação do novo arcabouço fiscal, diz a economista, ainda restam muitas incertezas sobre as receitas necessárias para zerar o déficit das contas públicas nos próximos anos, como prometido pelo governo.

Todos esses fatores devem limitar uma queda mais acentuada dos juros por aqui.

Ainda assim, o início da queda dos juros é uma boa notícia para a economia, acredita Vale.

“Dado que a queda [dos juros] vai ser lenta, o maior ganho talvez seja no front político, porque toda essa tensão entre Banco Central e governo é muito prejudicial”, diz o economista.

“Mas crescimento de longo prazo, sustentável, não é feito com política fiscal, nem com política monetária. Elas não servem para isso. O que serve para isso é fazer reformas que aumentem a produtividade e, consequentemente, aumentem o crescimento.”

Fonte: BBC News | Brasil

Fotografia: GETTY IMAGES